Financiele kengetallen

Algemeen

De financiële kengetallen geven u een globaal inzicht in de financiële positie van onze gemeente. De kengetallen moeten in samenhang worden bezien, omdat ze alleen gezamenlijk en in hun onderlinge verhouding een goed beeld geven van de financiële positie van onze gemeente.

Baten

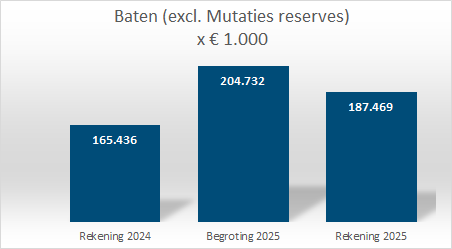

Bij het bepalen van de kengetallen wordt bij de meeste kengetallen een waarde gedeeld door de totale baten, exclusief mutaties reserves. In meerdere gevallen wijken kengetallen af van de begroting of rekening van vorig jaar omdat de totale baten zijn gewijzigd. In het onderstaande tabel is daarom het verloop van de totale baten weergegeven, die sterk wordt beïnvloed door de baten die samenhangen met de grondexploitaties.

De werkelijke baten in 2025 zijn ruim 13% hoger dan de werkelijke baten in 2024. Dit zorgt ervoor dat de kengetallen waarbij de deler de baten zijn (bij gelijkblijvende noemers) in 2025 lager zullen zijn.

De werkelijke baten in 2025 zijn echter ruim 8% lager dan de baten uit de begroting 2025. Dit heeft een verhogend effect op de betreffende kengetallen in werkelijkheid (bij gelijkblijvende noemers) ten opzichte van de begroting.

Bij het beschouwen van de ontwikkeling is bovenstaande van belang om mee te wegen.

Financiële kengetallen

Financiële kengetallen | Rekening 2024 | Begroting 2025 | Rekening 2025 |

|---|---|---|---|

1.a Netto schuldquote | 71,5% | 58,7% | 61,9% |

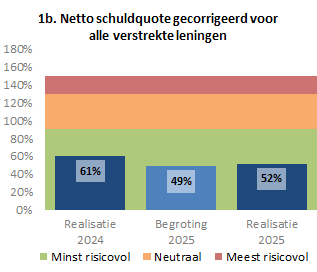

1.b Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 60,5% | 48,9% | 51,8% |

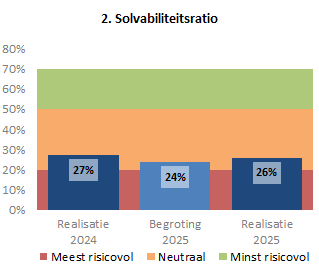

2. Solvabiliteitsratio | 27,4% | 23,8% | 26,1% |

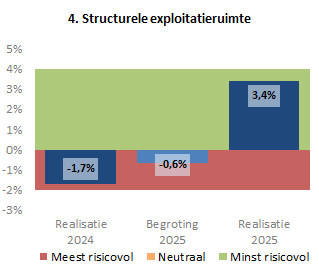

3. Structurele exploitatieruimte | -1,7% | -0,6% | 3,4% |

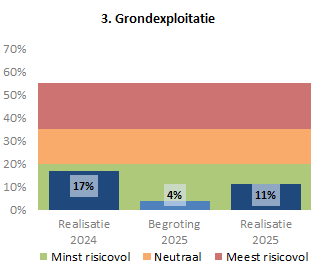

4. Grondexploitatie | 16,9% | 3,9% | 11,7% |

5. Belastingcapaciteit | 88,4% | 87,5% | 87,5% |

Onderstaand een nadere uitleg van de ontwikkelingen in de financiële kengetallen.

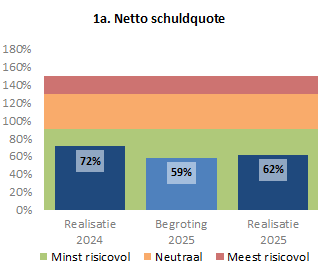

1. Netto schuldquote

De netto schuldquote bestaat uit twee kengetallen:

a. netto schuldquote: dit kengetal geeft inzicht in het niveau van de gemeentelijke schuldenlast ten opzichte van de eigen middelen. Het geeft een indicatie van de mate waarin de rentelasten en de aflossingen op de exploitatie drukken. Hoe lager het percentage hoe beter. De VNG adviseert om 130% als maximum norm te hanteren en daarboven de schuld af te bouwen.

b. netto schuldquote gecorrigeerd voor alle verstrekte leningen: Om inzicht te verkrijgen in hoeverre er sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen).

Voor onze gemeente bedraagt het werkelijke percentage van de netto schuldquote in 2025 61,9% en valt hiermee hoger uit dan de begroting 2025. Dit wordt veroorzaakt door de lagere baten in werkelijkheid. Bij de primitieve begroting werd rekening gehouden met een hogere financieringsbehoefte vanwege met name hoge investeringslasten. De totale netto schuld in werkelijkheid is lager dan begroot.

2. Solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen (eigen vermogen in verhouding tot het balanstotaal). Voor onze gemeente zien we een verminderde solvabiliteitsratio van 27,4% (2024) naar 26,1%. De daling wordt veroorzaakt door een hoger totaal van de balanswaarde. Het eigen vermogen is heel licht gestegen in 2025.

3. Grondexploitatie

Het kengetal grondexploitatie geeft aan hoe groot de grondpositie is ten opzichte van de totale baten. In onze gemeente is sprake van 'in exploitatie genomen bouwgronden' die grotendeels bestaat uit grondexploitaties Zevenaar-Oost en Babberich.

De boekwaarde van de grondexploitaties is in 2025 afgenomen ten opzichte van 2024. In 2025 zijn er geen nieuwe grondexploitatie geopend. De afname van de boekwaarde zit vooral in de grondexploitaties Zevenaar-Oost.

4. Structurele exploitatieruimte

Voor de beoordeling van de financiële positie is het ook van belang te kijken naar de structurele baten en structurele lasten. Structurele baten zijn bijvoorbeeld de Algemene uitkering en de opbrengsten uit de onroerende zaakbelasting. Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten te dekken. Dit kengetal is relevant voor de beoordeling van de financiële positie, omdat het van belang is om te weten welke structurele ruimte een gemeente heeft om de eigen lasten te dragen of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is.

In de verschillende P&C-documenten informeren wij u over de tot dan toe recente ontwikkelingen.

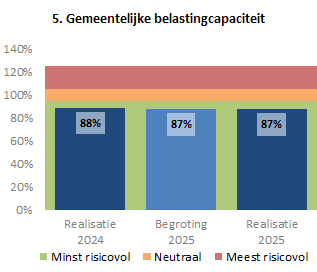

5. Belastingcapaciteit

De belastingcapaciteit geeft inzicht in de belastingdruk van de gemeente ten opzichte van het landelijke gemiddelde. Het landelijk gemiddelde is gebaseerd op de gegevens van het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO), die jaarlijks een rapport opstelt over de ontwikkeling van de lokale lasten. In de berekening zijn meegenomen de OZB-lasten, rioolheffing en afvalstoffenheffing voor een gemiddeld gezin. Onze gemeente zit met 87% ruim onder het landelijk gemiddelde en is nagenoeg niet gewijzigd ten opzichte van 2024 en de begroting.